Introducción

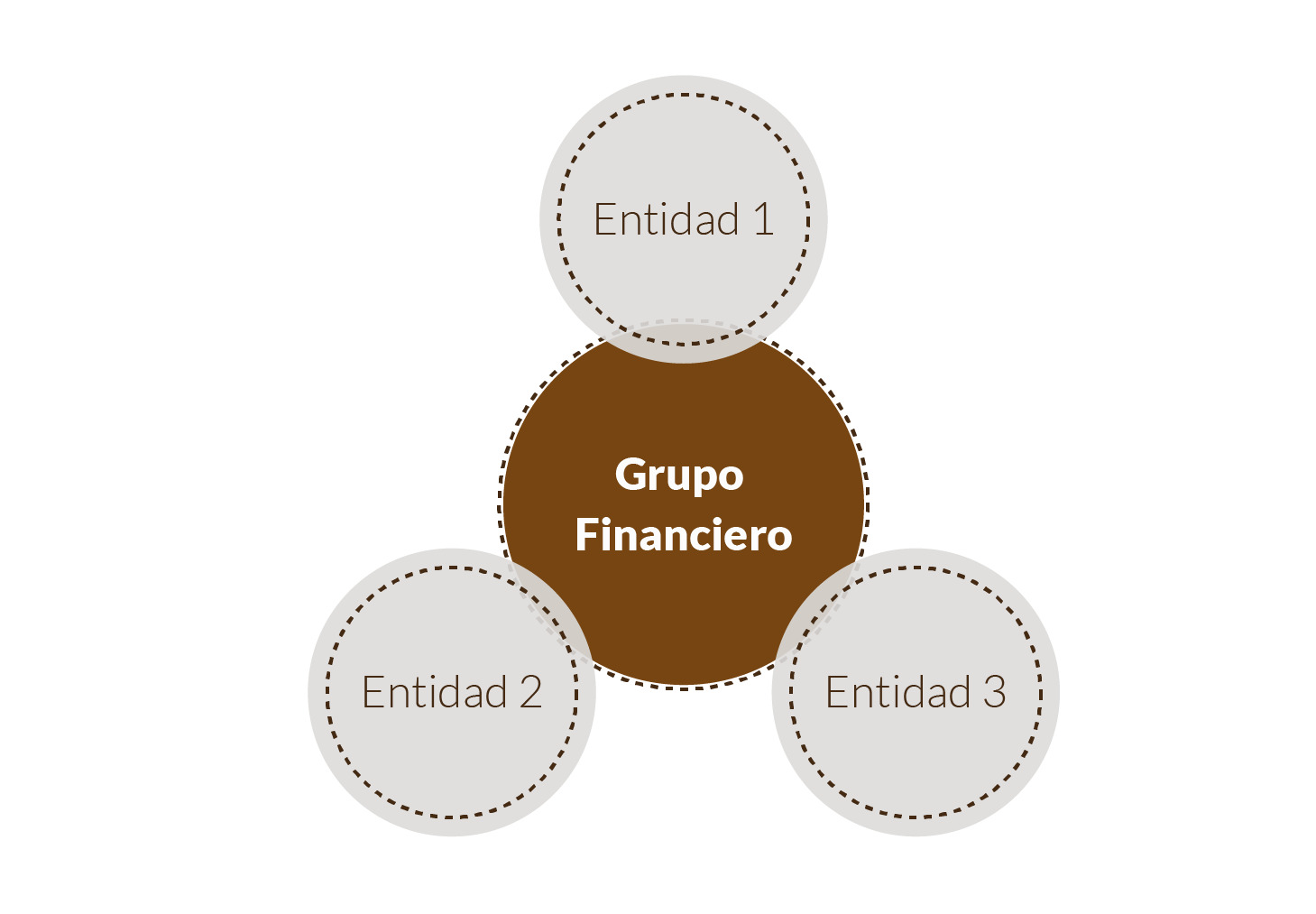

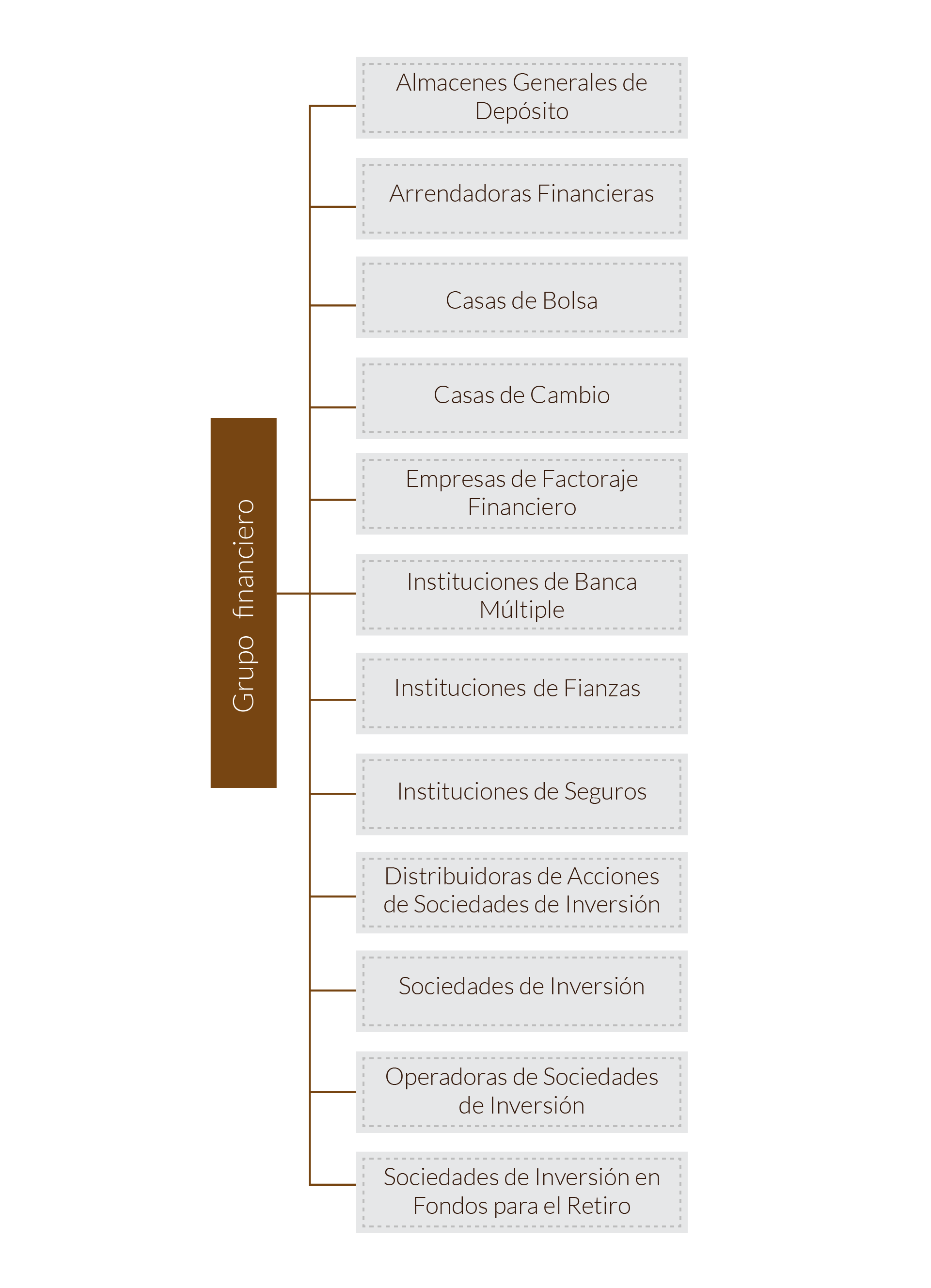

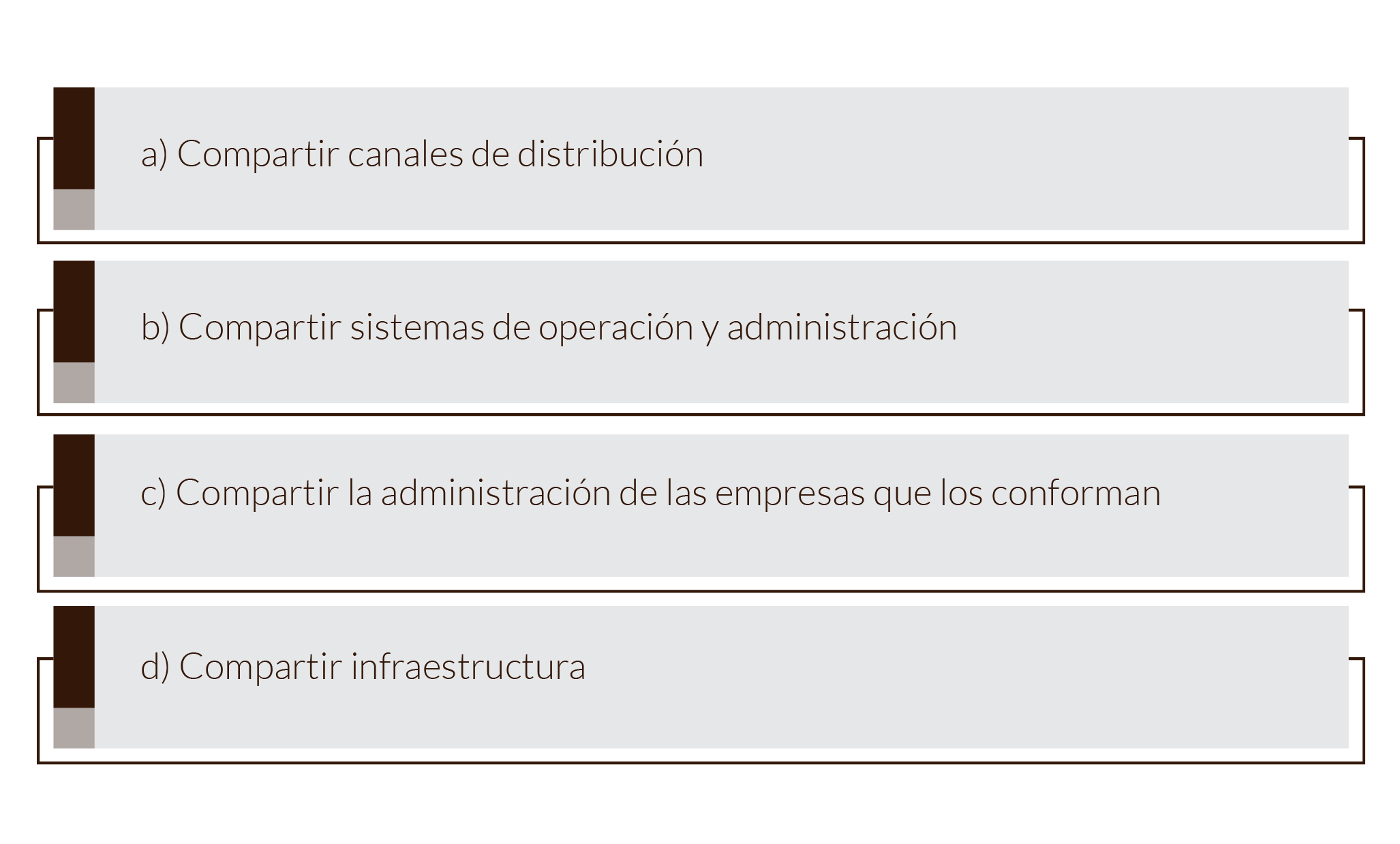

La importancia de los grupos financieros se observa en la vida cotidiana al poder realizar más de un solo trámite financiero y no financiero —con frecuencia a un costo menor por las economías de escala que se logran— en un solo lugar, en un solo tiempo y a un costo menor; de tal modo que es posible realizar transacciones como la solicitud de servicios, ya sea inversiones, seguros, ahorro, crédito, entre otros.

En esta unidad de aprendizaje se estudiará lo que es un grupo financiero y cómo se integra, así como todos y cada uno de los servicios que ofrece a la población en general y a las empresas en particular.

(s. a.) (s. f.). Ahorro [fotografía].

Tomada de https://pixabay.com/es/monedas-moneda-inversi%C3%B3n-seguro-1523383/