Introducción

El control del presupuesto es un proceso que aporta beneficio a la empresa, ya que comprueba periódicamente cómo se ajusta la realidad a lo planeado en el presupuesto; asimismo, analiza las desviaciones producidas, con el fin de entender y corregir las causas.

¿Quieres saber cómo se debe de llevar a cabo el proceso de control de un presupuesto?

Antes de ello, es necesario que sepas que el control presupuestal es la culminación de todo el trabajo del presupuesto. Por lo que aquí estudiarás el concepto, las características y componentes del control presupuestal.

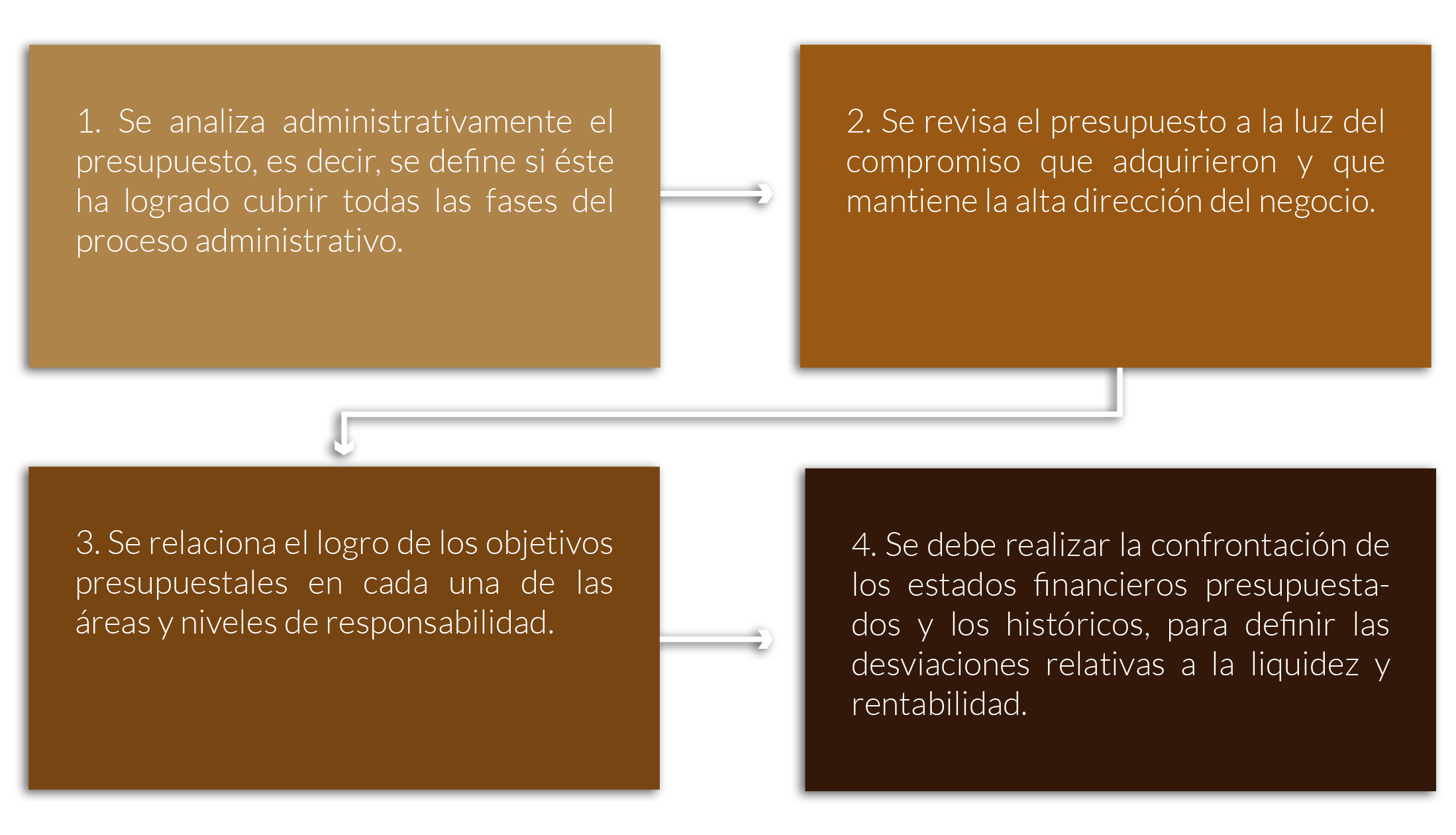

Para que sea efectivo, se requiere que el negocio se reorganice e implemente una administración por áreas y niveles de responsabilidad, estableciendo centros de costos e ingresos que se caracterizan por permitir una mejor evaluación de variaciones, en el sentido de que cada departamento señale sus propias metas y los recursos que se necesitan para alcanzarlos. Cuando suceden los hechos reales, se comparan con lo planeado en cada área, y de las variaciones resultantes se responsabiliza al jefe y personal correspondientes.

¡Te propongo que sigas estudiando este tema!

(s. a.) (s. f.). [Control presupuestal] [ilustración]. Tomada de https://pixabay.com/